El pasado 24 de febrero la DIAN emitió el concepto número 100208192-224 (el “Concepto”), dándole un alcance de general sobre la causación del impuesto de timbre surgido de la modificación y adición que la Ley 1277 de 2022 hizo al artículo 519 del Estatuto Tributario, así:

Inciso tercero modificado: “Tratándose de documentos que hayan sido elevados a escritura pública, se causará el impuesto de timbre, en concurrencia con el impuesto de registro, siempre y cuando no se trate de la enajenación a cualquier título de bienes inmuebles cuyo valor sea inferior a veinte mil (20.000) UVT y no haya sido sujeto a este impuesto, o naves, o constitución o cancelación de hipotecas sobre los mismos. En el caso de constitución de hipoteca abierta, se pagará este impuesto sobre los respectivos documentos de deber.”

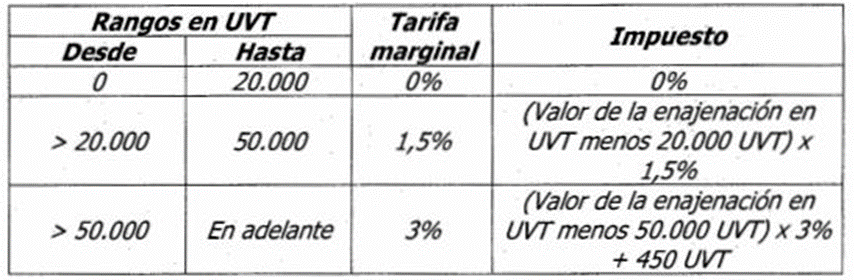

PARÁGRAFO 3 adicionado: “A partir del año 2023, la tarifa del impuesto para el caso de documentos que hayan sido elevados a escritura pública tratándose de la enajenación a cualquier título de bienes inmuebles cuyo valor sea igual superior a veinte mil (20.000) UVT, la tarifa se determinará conforme con la siguiente tabla:

- No se causa el impuesto de timbre si el valor de los inmuebles enajenados no excede 20.000 UVT (es decir, $848.240.000 en el año 2023).

- La tarifa del Impuesto es marginal y progresiva, por lo que para efectos de determinar la tarifa marginal aplicable, se debe considerar el valor total (en UVT) de la enajenación del inmueble.

- La expresión “enajenación a cualquier título” significa aquella actuación por medio de la cual se transfiere la propiedad de un bien sin importar el modo o si es a título oneroso o gratuito. No obstante, precisa el Concepto que esta definición de enajenación no implica, en ningún caso, el desconocimiento de las exenciones del impuesto sobre ciertos documentos ni el hecho que ciertos actos, aunque conllevan la transferencia de la propiedad del inmueble, no deberían considerarse una enajenación para efectos del Impuesto, tales como:

- Aporte del inmueble a una sociedad nacional, siempre y cuando se cumplan las condiciones listadas en los artículos 319 y 319-1 del Estatuto Tributario.

- Transferencia del inmueble producto de un proceso de fusión o escisión, ya sea adquisitiva o reorganizativa, en tanto se cumplan con las condiciones previstas en los artículos 319-3 a 319-6 del Estatuto Tributario para que dicha transferencia no constituya enajenación para efectos fiscales.

- Transferencia del inmueble como consecuencia de la liquidación de la sociedad conyugal.

En esta parte del Concepto, la DIAN llega a una conclusión que, a nuestro juicio, realmente preocupa y sorprende pues contradice varios de sus conceptos anteriores (3888 del 14 de febrero de 2019 y 34220 del 27 de mayo de 2019) ya que en el Concepto concluye que el aporte a patrimonios autónomos constituye una enajenación y, por ende, está sometida al impuesto de timbre.

En los mencionados conceptos anteriores, la DIAN claramente y con toda razón había concluido que, por aplicación del principio de transferencia, “en el momento del aporte no tiene lugar una enajenación”. Por esta razón, mencionan tales conceptos, es posible evidenciar que el artículo 102 del Estatuto Tributario establece que los derechos fiduciarios tendrán para efectos fiscales el costo fiscal y las condiciones tributarias de los bienes o derechos aportados; por lo anterior, para efectos tributarios la escritura pública por medio de la cual se realice el aporte de los bienes a los patrimonios autónomos deberá realizarse por el costo fiscal de los mismos.

En estos conceptos, la DIAN llega a esta conclusión sin que exista norma expresa que lo prevea así, sino por simple razonamiento lógico de la aplicación del principio de transparencia, por lo que no se entiende la razón por la cual en el Concepto interpreta que en el evento del aporte de un inmueble a un patrimonio autónomo sí se causa el impuesto de timbre.

El problema más grave surge por el hecho que los notarios deberán actuar como agentes de retención de este impuesto de acuerdo con lo previsto en el artículo 518 del Estatuto Tributario, y si no acatan la interpretación de la DIAN se verán expuestos a sanciones que podrían llegar a ser considerables. Aunque los conceptos de la DIAN solamente son de obligatorio cumplimiento para los funcionarios de esa entidad, consideramos que difícilmente un notario se apartará de ellos. Es indispensable, en consecuencia y en nuestra opinión, que la DIAN rectifique su posición pues seguramente esta será un obstáculo importante para los negocios fiduciarios.

- La expresión “en concurrencia con el impuesto de registro” significa que el documento elevado a escritura pública dará lugar a la causación tanto del impuesto territorial de registro como del impuesto de timbre nacional, de acuerdo con la normativa aplicable en relación con cada uno, esto aun cuando el parágrafo del artículo 226 de la ley 223 de 1195 señale que «cuando el documento esté sujeto al impuesto de registro de que trata la presente ley, no se causará impuesto de timbre nacional». Lo anterior, según entendimiento de la DIAN, por cuanto sobre tal disposición prevalece lo contemplado en el inciso 3 del artículo 519 del Estatuto Tributario, al ser ley posterior (lex posterior derogat priori), acorde con el artículo 2 de la Ley 153 de 1887.

- Tal como lo menciona la ley, no se causa impuesto de timbre cuando se eleve a escritura pública una constitución o cancelación de hipoteca sobre bien inmueble.

- Se confirma quiénes son los contribuyentes de este impuesto, qué sujetos son asimilados a personas naturales o jurídicas y se precisan algunos aspectos procedimentales (devoluciones por pagos en exceso o de lo no debido y formularios a utilizar).

- Por último, y no menos importante, se precisa que el impuesto puede ser asumido económicamente por las partes o por una sola de ellas, pues la ley no ha establecido una forma de distribución del porcentaje.

No dude en contactar a Juan Manuel Idrovo ([email protected]) si tienen alguna inquietud o si desean ampliación sobre el tema anteriormente expuesto.

El presente documento ha sido preparado por Brick Abogados especialmente para sus clientes, únicamente con fines informativos, por lo cual no se considera como asistencia o recomendación legal.