Superintendencia de Sociedades. Circular Externa 100-000012 del 22 de noviembre de 2022

Preparado por Mariana Rojas Forero.

El 22 de noviembre de 2022, la Superintendencia Sociedades (“SuperSociedades”) profirió la Circular Externa 100-000012 (la “Circular Externa”), encaminada a solicitar, confirmar y analizar información sobre la situación jurídica, contable, económica y administrativa de las sociedades comerciales, sucursales de sociedades extranjeras, y empresas unipersonales supervisadas (“Entidades Empresariales”) en los términos que considera procedentes.

- ¿Qué empresas estás obligadas a presentar información financiera a la SuperSociedades?

La Circular Externa determina que las Entidades Empresariales sometidas a vigilancia y/o control de la SuperSociedades se encuentran obligadas a reportar Estados Financieros con corte de 2022.Por otro lado, las Entidades Empresariales en inspección únicamente serán obligadas en caso de un requerimiento mediante acto administrativo dirigido a su correo electrónico o dirección de notificación judicial.

De acuerdo con lo previsto en el artículo 289 del Código de Comercio, “las sociedades sometidas a vigilancia enviarán a la Superintendencia copias de los balances de fin de ejercicio con el estado de la cuenta de pérdidas y ganancias y en todo caso del cortado en 31 de diciembre de cada año, elaborados conforme a la ley. Dicho balance será “certificado”.”

De acuerdo con la Ley 222 de 1995 y el Decreto 4350 de 2006 las sociedades que se encuentran bajo la vigilancia de la SuperSociedades son aquellas sociedades que: (i) se establece tienen irregularidades en su administración u operaciones; (ii)durante el año 2022, presentaron un total de activos o ingresos superiores a los treinta mil (30.000) salarios mínimos legales mensuales vigentes; y/o (iii) tengan pensionados a cargo y cumplan con alguno de los presupuestos del artículo 2.2.2.1.1.2 del Decreto 1074 de 2015, los cuales son: “1. Cuando después de descontadas las valorizaciones, el pasivo externo supere el monto del activo total; 2. Cuando registren gastos financieros que representen el cincuenta por ciento (50%) o más de los ingresos netos operacionales. Entiéndase por gastos financieros, los identificados con el Código 5305 del Plan Único de Cuentas; 3. Cuando el monto de las pérdidas reduzca el patrimonio neto por debajo del setenta por ciento (70%) del capital social; y 4. Cuando el flujo de efectivo neto en actividades de operación sea negativo.”

- Presentación de Estados Financieros de Propósito General con corte a 31 de diciembre de 2022

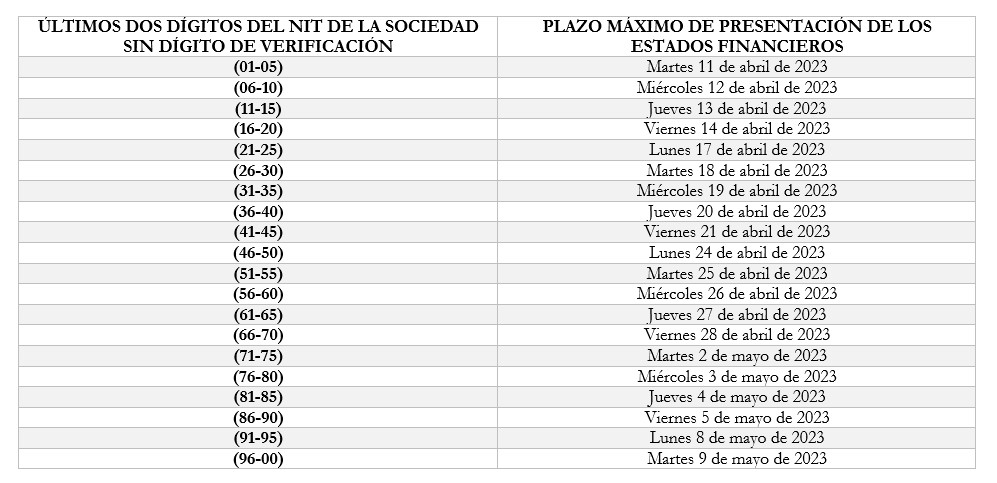

Mediante la Circula Externa, la SuperSociedades indicó qué Entidades Empresariales deben presentar los Estados Financieros de Propósito General con corte a 31 de diciembre de 2022, a través del Sistema Integrado de Reportes Financieros (“SIRFIN”), en las siguientes fechas:

Para la presentación de los Estados Financieros, es importante tener en cuenta las siguientes consideraciones:

- Los plazos indicados previamente son improrrogables

- Deberán presentarse certificados y dictaminados cuando sea aplicable.

- Las cifras deberán diligenciarse en miles de pesos colombianos

- Asimismo, las Entidades Empresariales que sean matrices o controlantes y estén obligadas a reportar Estados Financieros de conformidad con los requisitos expuestos previamente, deberán diligenciar y presentar los Estados Financieros consolidados o combinados con corte a 31 de diciembre de 2022, a más tardar el 31 de mayo de 2023.

- Presentación de Información no Financiera

De acuerdo con el capítulo II de la Circular Externa, el Informe de Prácticas Empresariales se deberá diligenciarse mediante el aplicativo STORM User que se encuentra en la sección “presentación informes empresariales” de la página web de la SuperSociedades www.supersociedades.gov.co.

Informe de Prácticas Empresariales (Informe 42)

Todas aquellas Entidades Empresariales que se encuentran bajo control o vigilancia por parte de la SuperSociedades, salvo por las excepciones establecidas en los numerales Tercero, Cuarto y Quinto de la Circular Externa, deben enviar el Informe 42 “Prácticas Empresariales”, en el cual se solicita (i) información básica que permite la identificación de la sociedad, (ii) información que permite conocer el gobierno corporativo de la sociedad; e (iii) información sobre responsabilidad social empresarial, la cual se debe presentar mediante el aplicativo STORM User en las siguientes fechas:

El incumplimiento de la obligación de presentación de estos informes y de la información financiera por parte de las Entidades Empresariales obligadas ante la SuperSociedades o su presentación extemporánea, puede acarrear sanciones a la Entidad de hasta doscientos (200) salarios mínimos legales mensuales vigentes de acuerdo a los lineamientos de la Ley 222 de 1995.

Por último, se debe exponer que si bien las fechas de presentación de los Informes 50 y 52 , aún no han sido publicadas, nos ha sido informado verbalmente por parte de la SuperSociedades, que la expedición de la respectiva Circular estableciendo las fechas de presentación, se expedirá entre los meses de mayo y junio de 2023.

No dude en contactar a Jorge Castaño [email protected] o a Mariana Rojas Forero [email protected] si tienen alguna inquietud o si desean ampliación sobre el tema anteriormente expuesto.

El presente documento ha sido reparado por Brick Abogados especialmente para sus clientes, únicamente con fines informativos, por lo cual no se considera como asistencia o recomendación legal.