Presentado por Carlos Kure

Brick Abogados los invita a explorar la Guía de Inversión Extranjera de Bogotá, en la que colaboramos con Invest in Bogotá con la elaboración del capítulo de Derecho Cambiario

https://www.linkedin.com/company/brickabogados/mycompany/?viewAsMember=true

Presentado por Carlos Kure

Brick Abogados los invita a explorar la Guía de Inversión Extranjera de Bogotá, en la que colaboramos con Invest in Bogotá con la elaboración del capítulo de Derecho Cambiario

Preparado por María Fernanda Calero

En virtud de la disminución gradual de la jornada laboral prevista en la Ley 2101 de 2021, surgió un interrogante para los empleadores: ¿Cuál es el valor de la hora ordinaria a partir del 15 julio de 2023?

El cálculo que históricamente se ha utilizado para determinar el valor de la hora ordinaria, es el siguiente:

En seguimiento a lo anterior, al contar el mes con 240 horas mensuales, el valor de la hora ordinaria atendía al siguiente cálculo:

Aclaramos que, pese a que cada mes calendario puede variar en su número de días, para cualquier efecto legal, el mes laboral cuenta con 30 días.

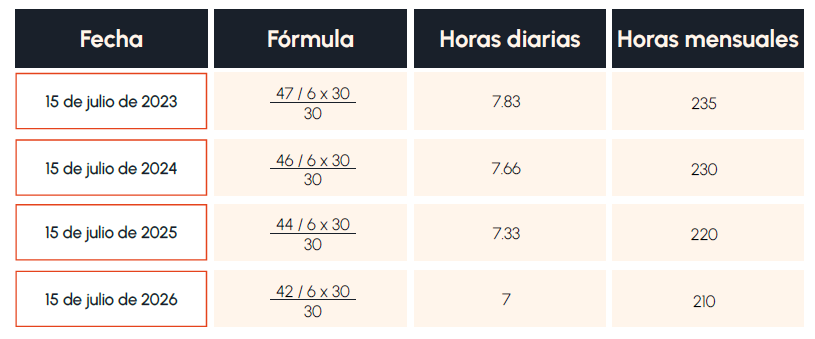

Ahora bien, a partir de la disminución gradual de la jornada máxima legal y conforme a lo previsto en el artículo 2 de la Ley 2101 de 2021 (…) “La duración máxima de la jornada ordinaria de trabajo es de cuarenta y dos horas a la semana, que podrán ser distribuidas, de común acuerdo, entre empleador y trabajador, en 5 o 6 días a la semana”. En este sentido, si son tomadas las 47 horas semanales (aplicables para el año 2023) y se dividen en 6 días a la semana, se tiene que el total de horas diarias corresponderá a 7.83.

En este sentido, el resultado de multiplicar 7.83 horas diarias por los 30 días con los que cuenta el mes, se da como resultado 235 horas mensuales, sobre las cuales se deberá realizar el cálculo de la hora ordinaria.

Sin embargo, el Ministerio del Trabajo en concepto con radicado No. 18241 del mes de julio de 2023 precisó que el cálculo de la hora ordinaria debía realizarse tomando el resultado de la multiplicación de las 47 horas semanales con 4.33 (que equivale al número promedio de semanas que tiene un mes),

obteniendo como resultado 203.51 horas al mes. A manera de ejemplo, se presenta el impacto de los conceptos tomando como referente

1smlmv ($1.160.000):

Como se puede notar, la postura del Ministerio del Trabajo representaba una carga adicional al empleador que no contaba con justificación alguna; pues, su interpretación fundamentada en un cálculo semanal resultaba incompleta frente al cálculo real que debía realizarse por parte del

empleador. Por tal motivo, el Ministerio del Trabajo expidió el pasado 8 de agosto de 2023 el concepto con radicado No. 16177, unificando su criterio respecto a la reducción gradual de la jornada máxima laboral y modificando su postura inicial en relación al cálculo de la hora ordinaria, al indicar:

El concepto final por parte del Ministerio del Trabajo brinda claridad a los empleadores y da coherencia frente a los criterios orientadores de la Entidad. Sin embargo, no debe perderse de vista que la misma Entidad tuvo que emitir un concepto unificador, pues su postura inicial se encontraba alejada de la realidad, en relación a los valores que realmente debían ser pagados por parte de los empleadores. Por lo anterior, es relevante que los empleadores cuenten con asesoría legal en el caso que se presente un ajuste legal que derive en una carga adicional para el empleador, a efectos de verificar su aplicabilidad, junto a la estrategia legal adecuada.

No dude en contactar a Boris David Alfaro Castilla [email protected], Maria José Orejarena Torres [email protected] o a Maria Fernanda Calero [email protected] si tienen alguna inquietud o si desean ampliación sobre el tema anteriormente expuesto.

El presente documento ha sido preparado por Brick Abogados especialmente para sus clientes, únicamente con fines informativos, por lo cual no se considera como asistencia o recomendación legal.

Preparado por Daniel Murcia

La Dirección de Impuestos y Aduanas Nacionales (la “DIAN”) emitió el concepto No. 0002023010249 de fecha 27 de julio de 2023, en el que dicha entidad absuelve una consulta relacionada con los beneficiarios finales de una persona jurídica sometida al régimen de propiedad horizontal previsto en la Ley 675 de 2001.

Al respecto, la DIAN señala que los beneficiarios finales de estas personas jurídicas son (i) las personas naturales que tengan un coeficiente de copropiedad igual o superior al 5%, (ii) las personas naturales que ejerzan control sobre la persona jurídica o, en defecto de lo anterior, (iii) los representantes legales y administradores de la misma.

Frente a los anteriores supuestos, la DIAN destaca lo siguiente:

No duden en contactar a Daniel Murcia [email protected] si tienen alguna duda.